Indicadores de sustentabilidade

Estudante, esta videoaula foi preparada especialmente para você. Nela, você irá aprender conteúdos importantes para a sua formação profissional. Vamos assisti-la?

Clique aqui para acessar os slides da sua videoaula.

Bons estudos!

Ponto de Partida

Olá, estudante!

É uma alegria tê-lo conosco nesta aula em que discutiremos os indicadores de sustentabilidade, que são as práticas e procedimentos para que uma empresa se apresente como responsável ecologicamente perante o mercado e os seus consumidores.

Para que uma empresa seja considerada sustentável, é necessário mais do que o cumprimento das obrigações legais. Exige-se que ela adote processos e procedimentos que reduzam os seus impactos no meio ambiente. Uma das principais iniciativas nesse sentido é a adoção de um sistema de gestão ambiental, com a adoção de uma política empresarial que conjugue o planejamento e o gerenciamento dos impactos de suas atividades.

Agora, você, proprietário de uma empresa que atua no ramo de consultoria, visando à implantação de soluções sustentáveis para grandes empresas, deverá apresentar um plano de trabalho para a implantação de estratégias e indicadores de sustentabilidade para uma franquia de cosméticos. Dessa maneira, você preparou um portfólio com o plano de ação. Caso aprovado, ele será executado com base na ISO 14001.

Para facilitar o entendimento da ISO 14001, você destacou alguns pontos importantes que serão apresentados para os contratantes dessa norma internacional, que estabelece diretrizes para sistemas de gestão ambiental:

- O que é a ISO 14001 e para que serve?

- Quais os benefícios que uma empresa tem com a certificação ISO 14001?

- Como se aplica a ISO 14001 em uma empresa?

Vamos juntos no estudo dessa instigante temática!

Vamos Começar!

A importância dos indicadores de sustentabilidade

Atualmente, o discurso sobre a sustentabilidade é dominante em todos os setores, público ou privado. Trata-se de uma demanda que conjuga o compromisso com o planeta e o ambiente de negócios. Mas a sustentabilidade não pode estar restrita à articulação de seus pressupostos em um plano meramente retórico, é preciso critérios para aferir se, de fato, uma organização adota processos, procedimentos e práticas sustentáveis. E ainda que uma empresa se respalde em um conjunto de práticas sustentáveis, elas nem sempre são suficientes para que essa se atribua a prerrogativa de ser sustentável. Diante disso, como caracterizar uma empresa comprometida com a sustentabilidade?

Em um primeiro momento, o compromisso básico com a sustentabilidade está no cumprimento das disposições legais, em especial das políticas públicas ambientais. Nessas políticas, temos as normas jurídicas de comando e controle, ou seja, aquelas que estabelecem imposições para as empresas para, em seguida, serem fiscalizadas pelas autoridades competentes pelo cumprimento. O licenciamento ambiental é um exemplo na medida em que, após a empresa cumprir com os procedimentos legais (comando) e obter a licença de operação, ela passa a ser fiscalizada pelos órgãos ambientais (controle).

Contudo, para que uma organização seja considerada sustentável, é preciso mais que a submissão à legislação ambiental, que, apesar de obrigatória, encontra-se no nível elementar.

Para ser sustentável, a empresa precisa conferir outros aspectos estruturais em seus negócios, como a implantação de um Sistema de Gestão Ambiental, conjugando as exigências legais com a definição de uma política ambiental empresarial, que tenha como referência o planejamento e o gerenciamento ambiental de suas atividades (Seiffert, 2007). Assim, em um Sistema de Gestão Ambiental, a política empresarial traduz o propósito da empresa com seus compromissos para a proteção do meio ambiente. O nível de planejamento envolve a adequação do uso dos recursos naturais, isto é, a conjugação do cumprimento dos objetivos das políticas públicas com as aspirações da sociedade no que se refere aos impactos ambientais da empresa. Já o gerenciamento ambiental está no caráter mais tático, operacional, com o “[...] conjunto de ações destinado a regular o uso, controle, proteção e conservação do meio ambiente [...]” (Seiffert, 2007, p. 54).

Mas qual a importância de um Sistema de Gestão Ambiental? Além de lidar com as pressões dos agentes públicos e privados, há o compromisso de minimizar ao máximo os efeitos prejudiciais de suas atividades econômicas sobre o meio ambiente. Por isso, um Sistema de Gestão Ambiental inclui a estrutura organizacional e o conjunto de elementos de planejamento, procedimentos, processos e práticas para implementar e manter uma política ambiental na organização (ABNT, 2015).

Nesse contexto, o gerenciamento ambiental assume relevância na medida em que busca o que foi prometido no plano discursivo, ou seja, a coerência exigida entre os compromissos assumidos e a realidade das práticas com efeitos na redução dos impactos deletérios de determinada organização. Entendendo o gerenciamento como o nível operacional da sustentabilidade, é por meio dele que verificamos se os aspectos legais e de planejamento são observados, se, de fato, o Sistema de Gestão Ambiental é eficiente para a proteção do meio ambiente.

Por essa razão, o próprio ambiente de negócios estabeleceu um conjunto de parâmetros, instrumentos e certificações para a sustentabilidade. Eles são responsáveis por verificar e atestar se uma organização realmente adota em sua estrutura organizacional normas e procedimentos que articulam os pilares da sustentabilidade.

Principais indicadores de sustentabilidade empresarial

Um dos mais importantes parâmetros para a sustentabilidade empresarial é a exigência de avaliar o ciclo de vida de produtos, que consiste nos “[...] estágios consecutivos e encadeados de um sistema de produto (ou serviço), desde a aquisição da matéria-prima ou de sua geração, a partir de recursos naturais até a disposição final” (ABNT, 2015, p. 5). Essa avaliação é uma abordagem do berço ao túmulo, ou seja, desde a matéria-prima, passando pelo processo produtivo, o consumo, até a disposição final ambientalmente adequada, que é a distribuição desse produto enquanto resíduo sólido que se transformou em rejeito, considerado aquele que não pode mais ser tratado ou cujo tratamento é inviável economicamente.

A legislação brasileira, a propósito, na Lei 12.305/2010, que definiu a Política Nacional de Resíduos Sólidos, estabelece, entre os seus objetivos, a implementação do ciclo de vida dos produtos, instituindo também uma responsabilidade compartilhada para todos os envolvidos, como fabricantes, importadores, distribuidores, comerciantes, consumidores e titulares dos serviços públicos de limpeza urbana e de manejo dos resíduos sólidos (Brasil, 2010). Desde a fabricação até a disposição final dos rejeitos em aterros, todos possuem uma responsabilidade individualizada e encadeada, inclusive os consumidores, que, por exemplo, devem entregar os resíduos de seu consumo nos sistemas de coleta seletiva. No âmbito empresarial, é preciso avaliar todos os riscos de um produto, da extração enquanto recurso natural aos impactos do seu processo produtivo e de sua disposição final, tudo com vistas a proteger a saúde humana e o meio ambiente.

De igual perspectiva, é necessário destacar a ecoeficiência, que é um conceito que “[...] descreve uma visão para a produção de bens e serviços que possuam valor econômico enquanto reduzem os impactos ecológicos da produção” (Câmara, 2009, p. 237). Ou seja, processos produtivos que reduzam a intensidade de materiais e energia, assim como adotem processos de reciclagem e tratamentos de resíduos sólidos. A ecoeficiência também está prevista na Lei da Política Nacional de Resíduos Sólidos, como

a compatibilização entre o fornecimento, a preços competitivos, de bens e serviços qualificados que satisfaçam as necessidades humanas e tragam qualidade de vida e a redução do impacto ambiental e do consumo de recursos naturais a um nível, no mínimo, equivalente à capacidade de sustentação estimada do planeta (Brasil, 2010, p. 4).

Esse conceito da legislação brasileira destaca que a satisfação das necessidades da presente geração deve ser de forma a não comprometer a capacidade de sustentação dos recursos naturais planetários para as futuras gerações, consignando uma concepção de ética intergeracional. Com a ecoeficiência, temos, reciprocamente, a melhoria econômica e da imagem da empresa perante as autoridades governamentais e a sociedade, uma vez que assume o valor da geração de negócios levando em consideração a capacidade de suporte do planeta, tanto na extração de recursos naturais quanto no que se refere à capacidade de receber resíduos e rejeitos (Câmara, 2009).

Outro importante indicador de desempenho é o método da Produção mais Limpa (P + L), criado pelas Nações Unidas. Trata-se de uma estratégia preventiva e estratégica para otimizar a eficiência no uso de matérias-primas e minimizar os resíduos gerados no processo produtivo, exigindo um processo de inovação permanente nas empresas. O P + L atua por níveis operacionais. No primeiro nível de P + L, a empresa deve minimizar a geração de resíduos de sua atividade, na própria origem ou fonte, seja com a mudança de matéria-prima, seja com o uso de tecnologias limpas. O segundo nível é a reciclagem interna de seus produtos, em que eles são usados no próprio processo produtivo da empresa. Por fim, em um terceiro nível, adotar a reciclagem externa, isto é, quando o resíduo de uma empresa é aproveitado por outra empresa, minimizando, assim, os impactos na geração de resíduos.

Já a rotulagem verde, ou ambiental, são selos, marcas ou símbolos utilizados para conferir orientação aos consumidores finais da origem e observância de padrões ambientais para determinados produtos ou serviços disponíveis no mercado (Seiffert, 2007). Assim, nos rótulos de embalagens de um produto temos a rotulagem ou selo verde. Normalmente, a rotulagem é feita por entidades independentes, de forma a garantir a confiabilidade e seriedade das etapas de verificação da conformidade ambiental de um produto. A rotulagem verde contribui reciprocamente com a empresa e com os consumidores, ao incentivar o consumo ambiental consciente. Em conjunto com a rotulagem, temos a certificação ambiental, que se relaciona com os métodos e processos de produção de uma atividade econômica. Enquanto a rotulagem é destinada aos consumidores finais, a certificação é direcionada para as indústrias que usam os recursos, como no caso da certificação florestal no Brasil. Tal certificação atesta a origem legal da madeira manejada de forma adequada e que poderá ser usada em outros setores econômicos, com a garantia de sua origem.

Por fim, o Índice de Sustentabilidade Empresarial – ISE – é uma ferramenta de análise comparativa do desempenho das empresas constantes das listas da BM&FBovespa quanto à sustentabilidade corporativa com fundamento na eficiência econômica e equidade ambiental, além da governança corporativa, que garante a transparência e, também, a promoção da justiça social. O ISE é, hoje, uma referência para os fundos de investimento e valoriza as ações empresariais (Teixeira; Nossa; Funchal, 2011).

Siga em Frente...

A aplicação dos indicadores de sustentabilidade

Um dos principais programas internacionais para a sustentabilidade corporativa é a norma ISO 14001:2015, que articula um conjunto de preceitos e requisitos para a implementação de um sistema de gestão que melhore o desempenho ambiental de uma organização. No Brasil, essa norma é de responsabilidade da Associação Brasileira de Normas Técnicas (ABNT), e tem como objetivo “[...] prover às organizações uma estrutura para a proteção do meio ambiente e possibilitar uma resposta às mudanças das condições ambientais em equilíbrio com as necessidades socioeconômicas” (ABNT, 2015, p. 8).

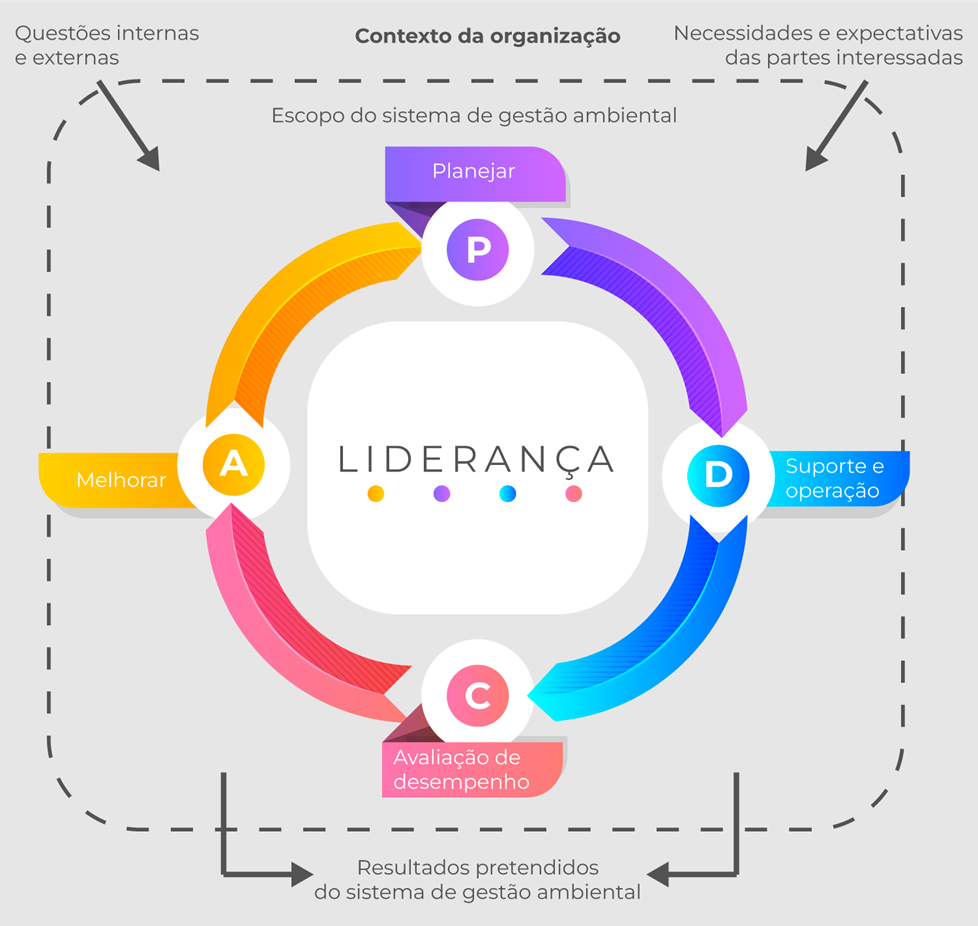

Ao adotar a ISO 14001:2015, a empresa deve se comprometer com uma abordagem chamada de Plan-Do-Check-Act (PDCA), que traduzido para o português é: planejar, fazer, checar e agir. Cada verbo representa um ciclo da abordagem para um Sistema de Gestão Ambiental, isoladamente ou em conjunto (ABNT, 2015).

O primeiro ciclo é planejar, com o estabelecimento dos objetivos e processos necessários para o Sistema de Gestão Ambiental da empresa. O segundo ciclo é fazer, que consiste na execução do que foi planejado. O terceiro ciclo é checar, que consiste em “[...] monitorar e medir os processos em relação à política ambiental, incluindo seus compromissos, objetivos ambientais e critérios operacionais, e reportar os resultados”. Por fim, o quarto ciclo é agir, que se refere à tomada de ações para a melhoria contínua do sistema de gestão ambiental.

A figura a seguir é representativa do PDCA:

Com o Sistema de Gestão Ambiental da ISO 14001:2015, a organização deverá definir o seu propósito e os objetivos ambientais que pretende assumir e/ou melhorar. No que se refere ao conteúdo, um Sistema de Gestão Ambiental deve contemplar alguns pontos norteadores: (i) papel da liderança; (ii) planejamento; (iii) apoio; (iv) operação; (v) avaliação de desempenho; (vi) melhoria (ABNT, 2015).

Em primeiro plano, a implementação de um Sistema de Gestão Ambiental passa pelas lideranças da organização, com o comprometimento e a definição de política ambiental compatível com as exigências da empresa. Em seguida, o planejamento, que se dá por meio de ações para abordar os riscos e oportunidades de um sistema de gestão ambiental. A empresa deve “[....] determinar os aspectos ambientais de suas atividades, produtos e serviços os quais ela possa controlar e aqueles que ela possa influenciar, e seus impactos ambientais associados [...]” (ABNT, 2015, p. 10). A referência para o planejamento é a avaliação para o ciclo de vida do produto, como abordamos no tópico anterior. O terceiro ciclo é o apoio, com a comunicação e conscientização do Sistema de Gestão Ambiental pelos colaboradores de todos os níveis da organização, que, de acordo com suas funções, possam receber as capacitações e treinamentos correspondentes ao programa. O quarto ciclo é o de operação, com os critérios operacionais do seu processo produtivo, sendo que “a organização deve controlar mudanças planejadas e analisar criticamente as consequências de mudanças não intencionais, tomando ações para mitigar quaisquer efeitos adversos [...]” (ABNT, 2015, p. 15). Essa etapa também deve assegurar respostas para prevenir e mitigar impactos ambientais adversos, assim como para os casos de emergências. O quinto ciclo é a avaliação de desempenho, em que a empresa deve monitorar, analisar e avaliar o seu desempenho ambiental. Isso inclui a realização de auditorias internas, de forma a avaliar o sistema de gestão ambiental, com as ações necessárias, corretivas ou de mudança dos procedimentos ambientais. Por fim, o ciclo de melhoria, que consiste na melhoria contínua da adequação e eficácia do seu Sistema de Gestão Ambiental.

Ao adotar todas essas etapas, a empresa recebe a certificação ISO 14001:2015, que traduz o seu compromisso com a sustentabilidade e a melhoria ambiental contínua em seus negócios, reduzindo os seus impactos no ambiente e contribuindo com a melhoria da sua imagem e das suas relações com o mercado e os consumidores.

Vamos Exercitar?

Vamos retomar a apresentação do plano de ação para a implantação de estratégias e indicadores de sustentabilidade para uma franquia de cosméticos. Para isso, você elencou algumas questões importantes para destacar a importância da ISO 14001:

O que é a ISO 14001 e para que serve?

A ABNT NBR ISO 14001 é uma norma internacional que estabelece diretrizes para sistemas de gestão ambiental (SGA) em empresas e organizações. Seu objetivo principal é ajudar as empresas a gerenciarem seus impactos ambientais e a promoverem a sustentabilidade em suas operações. A ISO 14001 fornece um conjunto de requisitos e diretrizes para o estabelecimento, implementação, manutenção e melhoria contínua de um SGA efetivo. A norma pode ser aplicada por empresas de todos os tamanhos e setores, independentemente de sua localização geográfica ou de sua atividade econômica.

Quais os benefícios que uma empresa tem com a certificação ISO 14001?

Melhoria do desempenho ambiental; Redução de riscos e custos operacionais; Atendimento às legislações e regulamentações ambientais aplicáveis; Satisfação de clientes e stakeholders; Melhoria da imagem e reputação da empresa; Promoção da sustentabilidade em suas operações; Identificação de oportunidades de melhoria; Maior eficiência dos processos e melhoria da produtividade e competitividade; Acesso a novos mercados; Atendimento a requisitos de fornecimento de grandes clientes ou órgãos públicos; Reconhecimento da capacidade da empresa de gerenciar seus impactos ambientais e de sua responsabilidade social.

Como se aplica a ISO 14001 em uma empresa?

Envolve a implementação de um sistema de gestão ambiental (SGA) efetivo, baseado na estrutura de seis etapas da norma. Isso inclui a definição de uma política ambiental clara, a identificação e avaliação dos aspectos ambientais da empresa, o estabelecimento de objetivos e metas ambientais, a elaboração de um programa de gestão ambiental, a implementação de um sistema de monitoramento e controle, e a realização de revisões e auditorias periódicas do sistema de gestão ambiental.

Saiba mais

Conhecer os projetos e práticas empresariais para a sustentabilidade é uma forma de diversificar as alternativas e respostas aos problemas enfrentados no cotidiano profissional. Uma das iniciativas que conjuga as inovações e orientações do setor empresarial brasileiro para a sustentabilidade é o Conselho Empresarial Brasileiro para o Desenvolvimento Sustentável (CEBDS), uma associação civil sem fins lucrativos. O CEBDS é integrado por algumas das maiores empresas, que representam quase metade do PIB brasileiro, e é responsável por estudos e publicações para a construção de um país mais justo e sustentável. Como destaque, sugerimos a leitura do documento Visão Brasil 2050, em que o CEBDS destaca os elementos para uma agenda sustentável para as empresas brasileiras até o ano de 2050.

Outro ponto importante que abordamos nesta aula foi o ISE B3, que é o indicador do desempenho médio das cotações dos ativos de empresas selecionadas pelo seu reconhecido comprometimento com a sustentabilidade empresarial. Conheça um pouco mais lendo a matéria Índice de Sustentabilidade Empresarial (ISE B3).

Também apresentamos a ABNT NBR ISO 14001:2015, que visa à implantação de sistemas de gestão ambiental. Para saber mais sobre esse assunto acesse a página do Getweb na sua Biblioteca Virtual, e busque a norma ABNT NBR ISO 14001:2015, sobre Sistema de Gestão Ambiental – Requisitos com orientações para uso.

Referências

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. ABNT NBR ISO 14001: sistemas de gestão ambiental: requisitos com orientações para uso. Rio de Janeiro: 2015.

BRASIL. Lei 12.305, de 2 de agosto de 2010. Institui a Política Nacional de Resíduos Sólidos; altera a Lei nº 9.605, de 12 de fevereiro de 1998; e dá outras providências. Diário Oficial da União, Brasília, DF, p. 3, 3 ago. 2010. Disponível em: https://legislacao.presidencia.gov.br/atos/?tipo=LEI&numero=12305&ano=2010&ato=e3dgXUq1keVpWT0f1. Acesso em: 3 out. 2022.

CAMARA, R. P. de B. Ecoeficiência. In: ALBUQUERQUE, J. de L. (org.). Gestão ambiental e responsabilidade social: conceitos, ferramentas e aplicações. São Paulo: Atlas, 2009.

FURNIEL, I. ISO 4001: tudo que você precisa saber. Certificação ISO, 22 jun. 2011. Disponível em: https://shre.ink/UxHM. Acesso em: 31 out. 2023.

SEIFFERT, M. E. B. Gestão ambiental. São Paulo: Atlas, 2007.

TEIXEIRA, E. A., NOSSA, V.; FUNCHAL, B. O índice de sustentabilidade empresarial (ISE) e os impactos no endividamento e na percepção de risco. R. Cont. Fin. – USP, São Paulo, v. 22, n. 55, p. 29-44, jan./fev./mar./abr. 2011. Disponível em: https://www.scielo.br/j/rcf/a/Npy4byt4mpTnHbnw4Yy6zLw/?format=pdf&lang=pt. Acesso em: 30 out. 2023.

Nenhum comentário:

Postar um comentário